Scopri la tematica

01

I conti pubblici sono predisposti secondo diversi criteri e con diverse finalità.

definizione

Cosa sono i conti pubblici?

Il termine "conti pubblici" è solitamente utilizzato per indicare dati che aggregano secondo vari criteri e per diverse finalità le informazioni provenienti dai bilanci delle pubbliche amministrazioni. I conti pubblici comprendono la Contabilità nazionale, attraverso cui l'ISTAT compila il conto economico consolidato delle amministrazioni pubbliche, e il Conto consolidato di Cassa del Settore pubblico, redatto dalla Ragioneria Generale dello Stato.

02

Qualunque sia il sistema con cui vengono calcolati, l’andamento dei conti pubblici è sempre sintetizzato dai saldi (risultati differenziali tra entrate e spese). Dalla contabilità nazionale si ricava l’indebitamento netto della PA, anche rapportato al PIL; dai conti del Settore pubblico il fabbisogno di cassa.

INDICATORI DI FINANZA PUBBLICA

Quali sono i principali indicatori che si deducono dai conti pubblici?

03

Nell’ambito della contabilità nazionale, si costruiscono gli aggregati economici e i saldi che consentono il confronto, la valutazione e l'applicazione delle regole in ambito comunitario.

INDEBITAMENTO NETTO PA

Qual è il principale indicatore di finanza pubblica utilizzato per i confronti internazionali?

L'indebitamento (accreditamento) netto rappresenta il saldo tra il valore delle uscite e delle entrate, secondo il cosiddetto criterio della competenza economica che non coincide con il momento dell’effettivo pagamento o incasso. Viene rapportato al PIL ed è calcolato sulla base di regole comuni a tutti i Paesi UE per garantire l’omogeneità e comparabilità del dato. Qualora il valore del saldo sia negativo si parla di indebitamento, mentre in caso di saldo positivo di accreditamento.

l'indebitamento netto della PA in Italia è stato pari a ; in

è stato di .

Fonte: Eurostat - aggiornamento del 30 aprile 2026

il rapporto indebitamento netto/PIL in Italia è stato pari a ; in

è stato di .

Fonte: Eurostat - aggiornamento del 30 aprile 2026

04

Il conto consolidato di cassa del settore pubblico permette di valutare quanta disponibilità di cassa serve per far fronte a tutte le esigenze.

FABBISOGNO DI CASSA (SALDO DI CASSA)

Di quanta "cassa" ha bisogno il settore pubblico?

Il fabbisogno di cassa rappresenta il saldo tra tutti gli incassi e i pagamenti effettivi delle Amministrazioni Pubbliche. Tra i pagamenti, una quota rilevante è rappresentata dagli interessi sul debito pubblico, che l’Italia paga ogni anno. Il fabbisogno al netto di questa cifra si chiama saldo primario ed è normalmente positivo.

Nel

il fabbisogno di cassa è stato pari a e sono stati gli interessi sul debito pubblico.

Fonte: DFP 2026, Fonte MEF

Nel

l'avanzo primario è stato pari a .

Fonte: DFP 2026, Fonte MEF

05

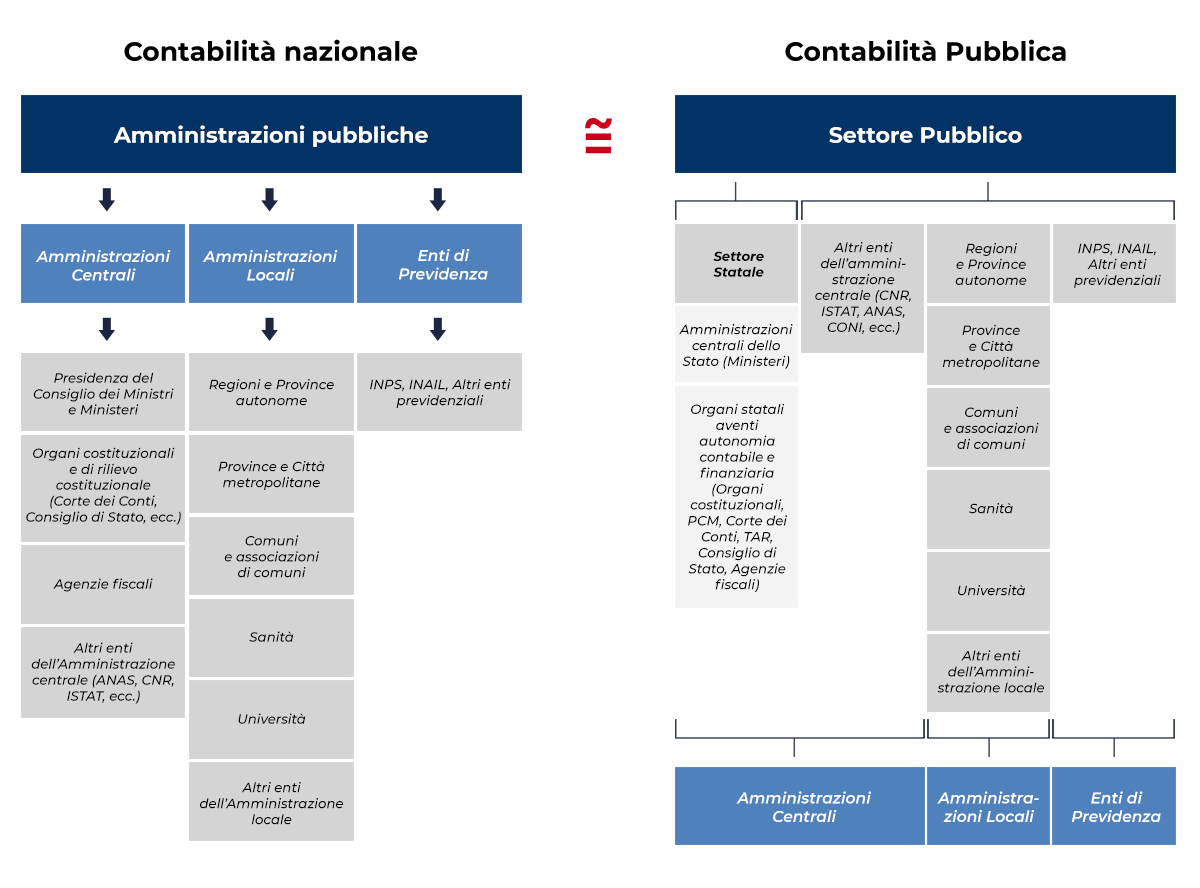

Nella Contabilità nazionale l’operatore pubblico è identificato con il settore delle "Amministrazioni pubbliche", mentre nella contabilità pubblica italiana con il "Settore pubblico". Anche se si articolano al loro interno in modo diverso, vi è una sostanziale coincidenza fra i due perimetri.

L'OPERATORE PUBBLICO

Qual è il perimetro istituzionale?

Nell'ambito della Contabilità nazionale, l'operatore è rappresentato dal settore delle Amministrazioni pubbliche. In questo caso, e in base alla definizione del Sistema europeo dei Conti 2010 (Sec2010), l'Ente è considerato pubblico in quanto svolge una funzione pubblica.

Nell'ambito della Contabilità pubblica italiana, l'operatore è rappresentato dal Settore pubblico. In questo caso, l’Ente, indipendentemente dalla natura pubblica o privata del bene e/o servizio offerto, è considerato pubblico se è di proprietà pubblica.

Curiosità

Lo sapevi che?

Scopri gli articoli di OpenBDAP

Che cosa è il PNRR

Il Piano Nazionale di Ripresa e Resilienza illustra i criteri di allocazione e destinazione delle risorse in arrivo dall’Europa per la ripresa post Covid. L’Italia ha inviato a Bruxelles il Recovery plan nazionale lo scorso 30 aprile [...]

Che cos'è la procedura di infrazione per deficit eccessivo?

Secondo la relazione del novembre 2018 stilata dalla Commissione europea, per l'Italia si prefigura la procedura di infrazione per disavanzo eccessivo [...]

Uno sguardo al Meccanismo europeo di stabilità. Che cos’è e come funziona il Fondo salva-Stati

Istituito nel 2012 con lo scopo di garantire la stabilità della zona Euro, il MES (Meccanismo Europeo di Stabilità) è un’organizzazione intergovernativa [...]