Conti pubblici: la contabilità nazionale e i conti di cassa

Conti pubblici: la contabilità nazionale e i conti di cassa

Cosa sono i conti pubblici? Sono conti relativi a soggetti pubblici che possono essere predisposti secondo criteri differenti. Tra questi sono di grande importanza quelli redatti secondo i criteri della contabilità nazionale e i conti di cassa. Dai primi si ricavano importanti indicatori macroeconomici, fondamentali, tra l'altro, per il rispetto del trattato di Maastricht, come l'indebitamento netto delle amministrazioni pubbliche. Dai conti di cassa si traggono saldi, primo fra tutti il fabbisogno di cassa del settore pubblico, importanti per la gestione delle risorse finanziarie.

9 Febbraio 2019

Conti pubblici, diversi criteri di compilazione

Conti pubblici, enti pubblici, pubblica amministrazione, partite finanziarie, conto capitale, saldo corrente, avanzo/disavanzo, fabbisogno, settore pubblico, settore statale, contabilità nazionale o principio di cassa: sono queste e molte altre le parole diventate di uso comune quando si cerca di comprendere come si articolano i conti pubblici.

Se con un eccesso didascalico proviamo un esercizio di analisi logica, possiamo pensare a un "soggetto", l'ente pubblico, che incassa e spende soldi, "predicato", generando scritture contabili, il “complemento oggetto”, ovvero i Conti Pubblici. Ma lo può fare seguendo criteri differenti che rispondono ad altrettanti sistemi di regole. Tra questi consideriamo due dei principali approcci:

- i conti compilati secondo i criteri della contabilità nazionale,

- i conti compilati secondo il principio della cassa.

1. I conti pubblici secondo i criteri della contabilità nazionale

Contabilità nazionale

Se il criterio è il primo, quello della contabilità nazionale, il "soggetto" si chiama Pubblica Amministrazione (AP). In questo caso, in base alla definizione del Sistema europeo dei Conti 2010 (Sec2010), l'Ente è considerato pubblico in quanto svolge una funzione pubblica. La distinzione, riguarda sostanzialmente quello che fa (vedremo, poi, introducendo il principio della cassa, che l'Ente si può definire pubblico anche in base ad un criterio istituzionale).

I conti pubblici della contabilità nazionale si riferiscono ad Enti considerati pubblici quando svolgono le seguenti funzioni:

- La produzione di beni e servizi non destinabili alla vendita, la cui produzione è finanziata in prevalenza da versamenti obbligatori effettuati da unità appartenenti ad altri settori (soggetti non pubblici).

- La redistribuzione del reddito e della ricchezza.

Il settore delle Amministrazioni Pubbliche

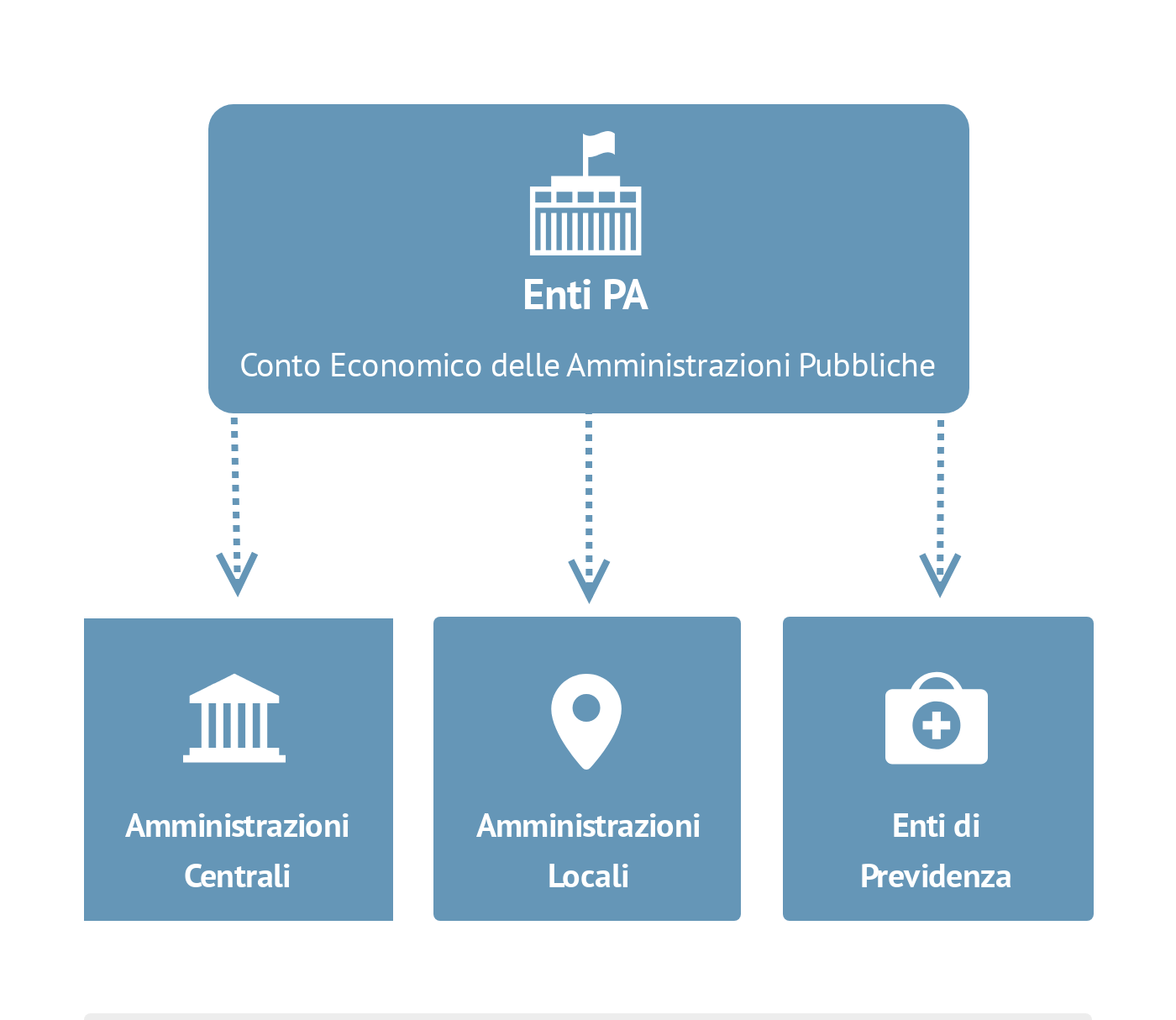

Annualmente l'Istat predispone l'elenco delle unità istituzionali appartenenti al settore delle Amministrazioni Pubbliche (Lista S13). In base al Sistema europeo dei conti (Regolamento (Ue) SEC 2010) che già ricordavamo, il conto economico di tale settore è definito come il consolidamento dei conti di tre sotto settori; l'Amministrazione Centrale, l'Amministrazione Locale e gli Enti di previdenza.

Amministrazioni Centrali

Le Amministrazioni Centrali comprendono, la Presidenza del Consiglio, i Ministeri, gli organi costituzionali (Camera, Senato, Presidenza della Repubblica, Corte costituzionale) e quelli a rilevanza costituzionale (Corte dei conti, CSM, CNEL…). Comprendono anche altri Enti centrali con competenza su tutto il territorio nazionale: Enti e istituzioni di ricerca, Enti di regolazione dell'attività economica, Enti produttori di servizi economici, Enti produttori di servizi di servizi assistenziali e culturali, Enti a struttura associativa (ANCI, UPI; UNCEM, UNIONCAMERE, ecc..), Autorità amministrative indipendenti, Agenzie fiscali.

Amministrazioni Locali

Le Amministrazioni Locali comprendono gli enti la cui competenza è limitata a una parte del territorio nazionale (Regioni, Province, Comuni, Comunità montane, Camere di commercio, Enti per il turismo, ASL, Aziende ospedaliere, IRCCS, Università, Autorità portuali, Enti parco, ecc.)

Enti di previdenza

Gli Enti di previdenza e assistenza sono costituiti dall'INPS, dall’INAIL e dalle Casse previdenziali di categorie professionali.

Ci siamo soffermati, finora, sulle caratteristiche del nostro attore principale, l'Ente pubblico quando svolge una funzione pubblica, costituendo l'insieme della Pubblica Amministrazione. Vediamo ora le caratteristiche principali dei rispettivi conti economici.

I conti economici delle AP

I conti economici della Amministrazioni Pubbliche:

- sono predisposti in base al principio della competenza economica (accrual), secondo cui "i flussi sono registrati nel momento in cui il valore economico è creato, trasformato, scambiato, trasferito o estinto". La competenza, in altre parole, non riguarda il momento del pagamento o della riscossione (è cioè indipendente dalla sua regolazione monetaria), ma fa riferimento al periodo in cui si verificano i corrispondenti eventi economici;

- sono consolidati, perché mettono insieme, aggregano, le entrate e le uscite di Amministrazioni Centrali (AC), Amministrazioni Locali (AL) ed Enti Previdenziali (EP) al netto dei trasferimenti reciproci tra enti all'interno delle Amministrazioni Pubbliche (AP);

- sono al netto delle partite finanziarie (ossia di tutte quelle entrate ed uscite che non danno luogo a modificazioni nella situazione patrimoniale degli enti considerati, che sono importanti solo a livello finanziario).

Il Conto economico consolidato delle AP descrive le principali voci di entrata e spesa per classificazione economica, ovvero per la natura economica delle operazioni effettuate distinguendole in:

- correnti: per le voci relative al normale funzionamento delle AP (redditi da lavoro dipendente, prestazioni sociali, entrate tributarie, etc.)

- in conto capitale: per le voci generalmente straordinarie e atte ad aumentare la capacità produttiva (investimenti fissi lordi, contributi agli investimenti dei soggetti privati, etc.)

I saldi del conto economico consolidato delle AP

Infine, il conto economico consolidato delle Amministrazioni Pubbliche evidenzia tre saldi principali:

- il saldo corrente, dato dalla differenza tra entrate ed uscite correnti (se negativo indica l'ammontare di risparmio pubblico assorbito dagli enti del settore; al contrario, se positivo, misura l'ammontare di risparmio pubblico accumulato);

- il saldo complessivo, pari alla differenza tra le entrate complessive ed uscite complessive (al netto delle partite finanziarie): se questo saldo è negativo è chiamato indebitamento netto, se positivo accreditamento netto;

- il saldo complessivo al netto degli interessi, detto saldo primario, che è chiamato avanzo o disavanzo a seconda che questo sia positivo o negativo. Esso indica il risultato d'esercizio, al netto degli oneri (interessi) derivanti dai risultati negativi degli anni finanziari precedenti.

Ci siamo riferiti più volte al Sistema europeo dei Conti, il SEC2010. È bene ricordare che si tratta un sistema di regole comuni in base al quale sono elaborati i conti della contabilità nazionale, largamente condiviso a livello internazionale: tale sistema di regole, infatti, è stato predisposto dall'ufficio statistico dell'Unione europea (Eurostat) in collaborazione con il Fondo monetario internazionale (FMI), l'Organizzazione per la cooperazione e lo sviluppo economico (OCSE), l'Organizzazione delle Nazioni Unite (ONU) e la Banca mondiale (il SEC 2010 è la versione europea del System of National Accounts – SNA, adottato da ONU e Banca mondiale e utilizzato dalla maggior parte dei paesi del mondo).

Il fatto di utilizzare una metodologia comune a tutti i paesi dell'Unione Europea (UE) consente di comparare gli indicatori economici di paesi diversi: questa esigenza è particolarmente sentita nella UE, data la necessità di definire politiche comuni e di monitorare gli andamenti delle singole economie nell'ambito di un quadro di regole di bilancio unitario e, per la più ristretta area dell’euro, di una politica monetaria unica: è infatti proprio sulla base del SEC che vengono predisposti gli indicatori e i dati utilizzati nell'ambito della governance economica dalla Commissione europea per verificare il rispetto delle regole di bilancio da parte degli Stati membri dell'UE.

È bene, comunque, ricordare che i conti economici delle Amministrazioni Pubbliche (AP) redatti ai sensi del SEC 2010, sono predisposti nel contesto del sistema di contabilità nazionale che è costruito con l'intento specifico di descrivere fenomeni che interessano l'intera economia, non solo la AP e le rispettive voci di bilancio; in questo senso vanno interpretate alcune poste incluse nei conti economici redatti secondo il principio della competenza economica, che non hanno un vero corrispettivo in termini di cassa, ad esempio i cosiddetti Sifim, (Servizi di intermediazione finanziaria indirettamente misurati) che vengono stimati e imputati anche se non danno luogo a transazioni monetarie.

2. I Conti pubblici secondo il principio della cassa

I conti di cassa

I conti di cassa sono compilati con riferimento a “soggetti” pubblici raggruppati secondo il criterio istituzionale che li definisce e indipendentemente dalla natura pubblica o privata del bene e/o servizio offerto: in questa seconda accezione l’attenzione è al soggetto e non al risultato della sua attività.

In questo caso si fa riferimento nei documenti ufficiali a due principali raggruppamenti di Enti pubblici: il Settore statale (SS) e il Settore pubblico (SP).

Settore statale e Settore pubblico

- il Settore statale comprende lo Stato nelle due gestioni del Bilancio e della Tesoreria statale;

- il Settore pubblico è un aggregato più ampio che comprende oltre al Settore statale, le Regioni, gli enti del comparto sanitario, i Comuni e le Province, gli Enti di previdenza e altri enti (ad esempio: Università, Camere di commercio, ANAS, RAI ecc.). È un aggregato quasi coincidente con le amministrazioni pubbliche (AP) della contabilità nazionale.

Data la dimensione dei flussi che il SS movimenta e la tempestività con cui è possibile monitorarli, il SS è un aggregato molto importante per il controllo dei flussi di cassa, soprattutto in corso d'anno.

I conti di cassa del Settore pubblico e del Settore statale

Comunque, sia che si tratti del Settore pubblico che di quello statale, i conti di cassa di questi raggruppamenti di Enti hanno le seguenti caratteristiche:

- sono conti di natura finanziaria;

- sono costruiti sulla base del principio di cassa: a differenza del principio "accrual" - di cui parlavamo per i conti della contabilità nazionale - in questo caso vengono considerate le entrate effettivamente versate e le uscite effettivamente pagate; la dinamica mensile è influenzata dalla stagionalità, legata alle scadenze previste per i versamenti delle imposte e per l’erogazione di alcuni impegni di spesa (si pensi, ad esempio, al pagamento di pensioni e stipendi o a un piano cedolare per i titoli di Stato);

- hanno l'obiettivo di porre in evidenza le cause di formazione del fabbisogno finanziario.

I saldi dei conti di cassa del Settore pubblico e del Settore statale

Il saldo di questi conti è calcolato come differenza tra le entrate e le uscite delle partite correnti, di quelle in conto capitale e di quelle di natura finanziaria. Se il saldo tra entrate e uscite è in passivo, esso viene definito fabbisogno, se è in attivo, avanzo. L'andamento del saldo – fabbisogno o avanzo – nel corso dell’anno è legato al fenomeno della stagionalità degli incassi e dei pagamenti, che generano solitamente un avanzo nei mesi dei versamenti tributari delle dichiarazioni dei redditi: maggio-giugno e novembre-dicembre. In generale, il fabbisogno è un indicatore dell'andamento complessivo dei conti pubblici valutato in termini di cassa.

Nei documenti ufficiali si espongono quattro principali saldi: fabbisogno complessivo del Settore pubblico, fabbisogno complessivo del Settore statale e fabbisogno primario di entrambi.

Il fabbisogno del Settore pubblico è pari alla differenza fra incassi finali e pagamenti finali dell’aggregato più ampio di enti sopra descritto. Influenza la dinamica del debito pubblico, ossia del cosiddetto stock del debito.

Il fabbisogno del Settore statale è pari alla differenza fra incassi finali e pagamenti finali del comparto più ristretto sopra descritto. Influenza la dinamica del debito statale, che rappresenta la parte più rilevante del debito pubblico. Le più importanti forme di copertura del fabbisogno del SS sono rappresentate dalla emissione di titoli di Stato (BOT, BTP, ecc…) e dalla raccolta postale.

Il fabbisogno primario, infine, è pari alla differenza tra gli incassi finali e i pagamenti finali diversi da quelli per interessi.

Il fabbisogno è quindi un aggregato di natura monetaria; la sua dimensione e il suo andamento costituiscono uno dei più importanti fattori di incidenza della finanza pubblica sull'economia poiché esso condiziona, sia la liquidità del sistema economico, sia la quantità di credito disponibile per il settore privato. Per tale motivo questo aggregato viene analizzato con particolare attenzione dalla Banca Centrale.

Un esempio

Perché conti pubblici elaborati secondo diversi criteri? Per rispondere a questa domanda in modo semplice, proviamo a mettere a fuoco almeno uno degli elementi che caratterizzano i due sistemi contabili con un esempio comune a tanti cittadini.

Se ho comprato una casa e per farlo ho acceso un mutuo, tutti gli anni dovrò pagare delle rate per rimborsarlo. Le rate comprenderanno una quota in conto capitale ed una di interessi. La quota in conto capitale va a ridurre il valore residuo del mutuo e dunque riguarda concetti come debito e copertura e non entra nei Conti che stiamo analizzando in questo articolo che sono conti cosiddetti "lato formazione".

La quota di interessi, al contrario, rientra nei conti che stiamo analizzando e dunque vediamo come viene considerata nei due diversi sistemi contabili. Questi interessi li pagherò in una o due rate annuali; assumiamo, ad esempio, che gli interessi debbano essere pagati in una sola rata a gennaio. Per poter far fronte a questo pagamento è bene che io metta da parte i soldi tutti i mesi in modo da essere pronto a gennaio a far fronte all’esborso dell’intera rata.

Il Criterio di Cassa registra l’uscita reale di denaro che avviene a gennaio dell’anno in corso mentre la Contabilità Nazionale si preoccupa di imputarla in tutti i periodi di maturazione, dunque per 11 mesi nell’anno precedente e per il solo mese di gennaio nell’anno in corso.

Più in generale: la Contabilità Nazionale registra l'evento economico - come specificavamo in precedenza - nel momento in cui esso ‘matura’; il criterio di Cassa lo registra interamente nell’istante in cui avviene l’effettiva erogazione del pagamento.