Il bilancio dello Stato: dalle previsioni al rendiconto

Il bilancio dello Stato: dalle previsioni al rendiconto

Il Bilancio dello Stato è uno strumento cruciale per l'attuazione delle politiche per il paese ed è per questo al centro del dibattito pubblico in tanti momenti dell'anno. Ricorrendo alla metafora della navigazione possiamo dire che la vita del bilancio dello Stato si svolge lungo alcune rotte nel tempo e nello spazio. Le rotte nel tempo sono principalmente tre: quella dell'anno in cui viviamo (bilancio corrente), quella del passato (rendiconto dell'anno precedente) e quella del futuro (definizione del bilancio di previsione per il triennio successivo). Nello spazio, la vita del bilancio è essenzialmente caratterizzata dal confronto tra l'Italia e le Istituzioni dell'Unione europea, alla ricerca dell'equilibrio tra le esigenze del Paese e il rispetto dei trattati e delle regole di governance della finanza pubblica europea.

31 Dicembre 2018

A cosa serve il bilancio dello Stato?

Il Bilancio dello Stato è un documento contabile, approvato ogni anno dal Parlamento, che autorizza le spese e la riscossione delle entrate, necessarie ad attuare le scelte politiche del Governo. Per chi conosce l’oggetto questa definizione risulta chiara, ma per chi non lo conosce può risultare difficile ricondurre a tale oggetto le tante sollecitazioni che provengono dal dibattito pubblico.

Navigare il bilancio dello Stato nel tempo e nello spazio

Per comprendere di cosa stiamo parlando proviamo a entrare in argomento utilizzando la metafora della navigazione. Si, perché la vita del bilancio dello Stato durante l’anno si svolge seguendo alcune rotte di navigazione nel tempo e nello spazio.

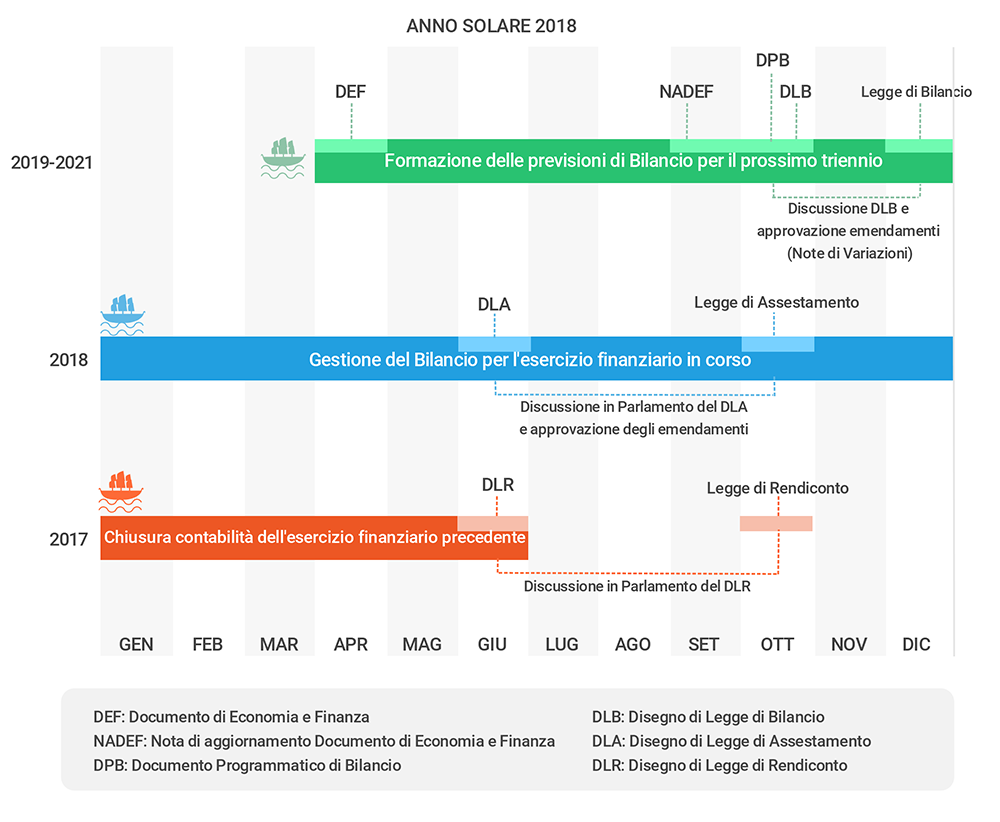

Tempo. Prendete nota di queste date: 10 Aprile, 30 Aprile, 31 Maggio, 30 Giugno, 27 Settembre, 15 Ottobre, 20 Ottobre, 30 Novembre, 31 Dicembre. Si tratta di date cruciali in corrispondenza delle quali il dibattito pubblico spesso si accende, ma si riferiscono a momenti diversi della vita del bilancio dello Stato che nel corso dell’anno segue tre principali rotte di navigazione nel tempo: quella dell’anno in cui viviamo (bilancio corrente), quella del passato (rendiconto dell’anno precedente) e quella del futuro (definizione del bilancio di previsione per il triennio successivo).

Spazio, anzi luoghi. Il primo è l’Italia: per orientarsi nella navigazione bisogna rifarsi alla Costituzione italiana “lo Stato assicura l'equilibrio tra le entrate e le spese del proprio bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico” (articolo 81, il cosiddetto vincolo del pareggio di bilancio), e alla Legge di Contabilità e Finanza pubblica (Legge 31 dicembre 2009, n. 196).Il secondo è l’Unione europea e questa seconda cartina si naviga con l’aiuto di diversi strumenti: il Trattato sul Funzionamento dell’Unione Europea (TFUE) assieme ai più stringenti vincoli del cosiddetto Six pack, del cosiddetto Two pack e del più famoso – nel senso di frequentemente citato – Fiscal Compact, ovvero il Trattato sulla stabilità, coordinamento e governance nell’Unione economica e monetaria.

Mappa di navigazione

Servendoci della mappa sottostante proviamo a seguire le diverse rotte di navigazione, prendendo a riferimento l’anno in cui ci troviamo.

1° rotta verso il futuro: dal DEF al bilancio di previsione

La navigazione comincia in primavera, con la presentazione – entro il 10 Aprile di ogni anno – del DEF, il Documento di Economia e Finanza, con cui il Governo sottopone al Parlamento e all’Unione europea gli obiettivi di finanza pubblica e di politica economica che vuole raggiungere a partire dal triennio successivo.

Il DEF

Il DEF si compone di tre sezioni (e una serie di allegati):

1) il Programma di stabilità dell’Italia, che contiene gli obiettivi di politica economica e il quadro delle previsioni economiche e di finanza pubblica almeno per il triennio successivo. Per definire gli obiettivi da raggiungere – e poi, successivamente, con il bilancio di previsione, definire le entrate e le spese che servono al loro conseguimento – occorre tenere presente la possibile evoluzione del quadro macroeconomico; per questo il DEF, per ciascun anno del periodo di riferimento, evidenzia i contributi alla crescita dei diversi fattori, l'evoluzione dei prezzi e del mercato del lavoro, l'andamento dei conti con l'estero, ecc. Sulla base di questi elementi definisce gli obiettivi programmatici per i principali saldi di finanza pubblica quali l'indebitamento netto, il debito pubblico, il saldo di cassa e altri ancora; con questi obiettivi traccia una prima rotta per il futuro, le destinazioni da raggiungere con la manovra di bilancio che verrà definitiva in autunno;

2) Analisi e tendenze della finanza pubblica. Contiene principalmente l’analisi di come vanno i conti pubblici (il conto economico delle amministrazioni pubbliche, con l’analisi dei principali settori di spesa, il conto di cassa del settore statale, il Bilancio dello Stato). Queste analisi servono per definire meglio la rotta per il futuro e per questo l’esame non riguarda solo l’andamento del passato, ma anche, con riferimento almeno al triennio successivo, le previsioni tendenziali a legislazione vigente per i principali aggregati del conto economico delle amministrazioni pubbliche, del saldo di cassa del settore statale, oltre all'indicazione della pressione fiscale e delle previsioni relative al debito pubblico.

Come si riescono a fare queste previsioni, sia pure tendenziali? In apposita nota metodologica, allegata a questa seconda sezione del DEF, sono esposti analiticamente i criteri utilizzati. Bisogna sapersi orientare, ma c’è tutto;

3) il Programma nazionale di riforma, che contiene lo stato di avanzamento delle riforme avviate, l’indicazione delle priorità del Paese e delle principali riforme da attuare, i prevedibili impatti delle riforme in termini di crescita economica, di competitività del sistema economico e di aumento dell'occupazione.

La NADEF

Successivamente alla presentazione del DEF, una serie di eventi porta alla data del 27 Settembre entro cui il governo rielabora e aggiorna il proprio programma per il futuro, presentando alle Camere la NADEF – Nota di Aggiornamento al Documento di Economa e Finanze.

In effetti in primavera il DEF non viene sottoposto solo al Parlamento e ad altre istituzioni nazionali: il Programma di stabilità ed il Programma nazionale di riforma (prima e terza sezione del DEF) sono inviati al Consiglio e alla Commissione Ue entro il 30 aprile. Le conseguenti raccomandazioni dell’Ue, il dibattito nazionale, l’effettivo andamento dell’economia e gli accadimenti, anche straordinari, che nel frattempo possono caratterizzare la vita del Paese, determinano l’aggiornamento degli obiettivi programmatici del Governo di cui tenere conto nella formazione del bilancio di previsione.

Il Documento programmatico di Bilancio (DPB) e il Disegno di Legge di Bilancio (DLB)

La formazione del bilancio di previsione prende l’avvio con la circolare sul Bilancio di previsione emanata ogni anno dalla Ragioneria generale dello Stato, con cui si forniscono le istruzioni in base alle quali i diversi Ministeri possono formulare proposte per il bilancio di previsione che tengano conto degli obiettivi del DEF, prima, e della NADEF, poi.

Si arriva così ad ottobre con la presentazione da parte del Governo della manovra di bilancio per il triennio successivo. Tale manovra deve acquisire il parere favorevole dell’Ue e del Parlamento.

Le linee principali della manovra vengono sottoposte alla Commissione europea mediante il Documento Programmatico di Bilancio (DPB) entro il 15 ottobre.

Successivamente, entro il 20 ottobre, il Disegno di legge di Bilancio, contenente il dettaglio delle previsioni di entrata e di spesa in attuazione della manovra viene varato dal Governo e sottoposto al Parlamento.

Dall’esame della proposta di bilancio alla Legge di Bilancio

Con questi documenti la rotta per il prossimo triennio è tracciata dal Governo. Ma per una buona navigazione occorre il positivo concorso di tutti. Innanzi tutto, delle Istituzioni europee nel quadro della governance della finanza pubblica dell’Ue. La Commissione europea, entro il 30 novembre, esprime il suo parere sulla manovra di bilancio, valutando – tra le altre cose – se c’è e in che misura un disavanzo eccessivo.

L’esame parlamentare inizia in un ramo (Camera o Senato, ogni anno si alterna il ramo del parlamento che effettua la prima lettura): se non ha emendamenti da proporre il bilancio è approvato e, quindi, arriva in porto; se ci sono emendamenti il disegno di legge di bilancio emendato viene esposto in un documento che si chiama Nota di variazione e passa all’esame dell’altro ramo del Parlamento. L’iter termina quando non vengono più presentati emendamenti. L’approdo in porto – l’approvazione definitiva del disegno di legge di bilancio, che deve tenere conto delle raccomandazioni delle Istituzioni europee e della discussione parlamentare – deve avvenire entro il 31 dicembre, con il bilancio di previsione che diventa legge dello Stato ed entra in vigore dal 1° gennaio dell’anno successivo.

La struttura del bilancio: missioni, programmi ed azioni

Il bilancio è organizzato in modo che tutte le voci di entrata e di uscita siano classificate con diversi livelli di aggregazione per consentirne la lettura e la comprensione. Nel caso particolare della spesa, le voci del bilancio si articolano in tre livelli di aggregazione che descrivono le finalità cui sono destinate le risorse dello Stato.

Il livello di aggregazione più significativo è quello delle Missioni che rappresentano “le funzioni principali e gli obiettivi strategici perseguiti con la spesa”, alle quali possono contribuire più amministrazioni. Le missioni, in altre parole, rappresentano le grandi finalità perseguite dallo Stato attraverso la spesa pubblica, sono stabili nel tempo e sono in numero di 34, delle quali 17 sono condivise fra più ministeri.

Il secondo livello di aggregazione è costituito dai Programmi. Come si realizzano le grandi finalità delle Missioni? Con Programmi specifici, in termini tecnici gli “aggregati di spesa con finalità omogenea diretti al perseguimento di risultati, definiti in termini di prodotti e di servizi finali, allo scopo di conseguire gli obiettivi stabiliti nell'ambito delle missioni”: di norma un programma fa capo ad uno specifico centro di responsabilità di un ministero; è su questi programmi che esprime il suo voto il Parlamento (infatti, sono denominati unità di voto parlamentare). Infine, abbiamo le Azioni: è attraverso le Azioni che capiamo meglio le attività svolte, le politiche attuate e i servizi erogati nell’ambito di ciascun programma. Di nuovo in termini precisi: le Azioni sono aggregati di bilancio sottostanti i programmi di spesa, e ne specificano ulteriormente la finalità rispetto a quella individuata in ciascun Programma, tenendo conto della Missione che realizza, e della legislazione vigente.

2° rotta di navigazione nel presente: la gestione del bilancio corrente

Nello stesso anno solare in cui si sviluppa tutto il tragitto appena descritto per la definizione del bilancio di previsione, è in rotta di navigazione anche il bilancio vigente che è stato definito l’anno prima con un percorso del tutto analogo.

Cosa vuol dire gestire il bilancio vigente? Vuol dire dare attuazione alla rotta tracciata, ossia riscuotere le entrate previste ed effettuare le spese previste nei limiti autorizzati dalla Legge di bilancio.

L’Assestamento del bilancio

Dal 1° gennaio, giorno di inizio del viaggio, possono accadere tante cose: eventi straordinari, ma anche la constatazione che le cose non stanno andando esattamente come previsto; inoltre, dalla primavera – come abbiamo visto prima – comincia a tracciarsi una nuova rotta per il futuro e, infine, si chiude – entro giugno – il bilancio dell’anno passato e si può quindi tenere conto di come sono andate le cose. Per questi motivi entro il 30 giugno di ogni anno il Governo presenta il Disegno di Legge di Assestamento che contiene un aggiornamento delle previsioni dell’anno corrente effettuato tenendo conto di quanto accaduto nei primi mesi dell’anno e del Rendiconto dell’anno precedente, che – come vedremo più avanti – quantifica i “residui”, ossia le somme rimaste da riscuotere e rimaste da pagare dall’esercizio finanziario trascorso. Dopo la discussione parlamentare – di norma dopo l’estate e prima della presentazione del disegno di legge di bilancio per il triennio successivo – viene approvata la Legge di Assestamento che costituisce il nuovo riferimento per le entrate e le spese fino alla fine dell’anno.

3° rotta di navigazione nel passato: il Rendiconto

Con la fine dell’anno finanziario, il 31 dicembre, non terminano completamente tutte le operazioni sul bilancio. Bisogna chiudere i conti, verificare le entrate effettivamente incassate e quelle ancora da riscuotere, le spese effettuate e quelle rimaste da pagare. Occorre anche verificare cosa è stato fatto, e cosa no, con le somme che erano a disposizione nell’anno appena chiuso, ossia verificare se sono stati raggiunti gli obiettivi prefissati. Tutto questo si fa fino al 31 maggio dell’anno successivo, termine ultimo entro il quale il Ministro dell’economia, per cura della Ragioniera generale dello Stato, trasmette il Rendiconto dello Stato alla magistratura contabile, la Corte dei conti.

La Corte dei conti esamina il Rendiconto ed emette la sentenza di Parifica, con la quale verifica la regolarità dei conti ed effettua eventuali rilievi. Ciò avviene poco prima della fine del mese di giugno in modo tale che, dopo la Parifica della Corte dei conti, il Governo possa sottoporre al Parlamento il Disegno di legge del Rendiconto entro il 30 giugno.

Il 30 giugno di ogni anno, dunque, arriva in porto (in Parlamento) la chiusura dei conti dell’anno passato (disegno di legge del Rendiconto) e, come abbiamo visto, l’aggiornamento delle previsioni dell’anno corrente. Entrambi i disegni di legge – Rendiconto e Assestamento – vengono discussi congiuntamente dal Parlamento e approvati (tramutati in legge) simultaneamente.

Tutto ciò mentre è già in corso la navigazione verso la formazione del bilancio di previsione per il triennio successivo.