Come si calcola il contributo che ogni stato membro mette a disposizione del Bilancio comune della UE?

Come si calcola il contributo che ogni stato membro mette a disposizione del Bilancio comune della UE?

Per assicurare un determinato livello di entrate per il Bilancio dell'Unione europea nell'arco dell'intero periodo e trasformarle in risorse proprie comuni dell'UE, all'inizio di ogni periodo di programmazione, tutti gli Stati membri devono decidere all'unanimità la tipologia e l'importo massimo della contribuzione al Bilancio UE, nonché il relativo metodo di calcolo.

31 Dicembre 2018

Il sistema delle risorse proprie UE

Il Bilancio generale dell'Unione europea è finanziato dalle cosiddette "Risorse Proprie". Se il miglior modo di ricevere consiste nel dare – recuperando un'accezione tutta positiva del latino "do ut des" – le "risorse proprie" rappresentano i mezzi finanziari con i quali ciascuno Stato membro contribuisce al Bilancio UE. Sono il “do” affinché quello stesso Stato e con lui ogni Stato dell'Unione, trovi il proprio "des" nella realizzazione degli obiettivi fondamentali e delle priorità politiche comunitarie. Per il funzionamento dell'apparato amministrativo viene speso il 6% del Bilancio totale.

La Decisione risorse proprie…

Sistema chiaro, tempi definiti, disciplina rigorosa. Vediamo come si articola il contributo che ogni Stato membro mette a disposizione del Bilancio dell'Unione. Il Sistema delle Risorse Proprie è disciplinato da un'apposita Decisione del Consiglio che regola tale finanziamento per ogni periodo di programmazione finanziaria, in genere sette anni, conformemente all'articolo 311 del Trattato sul funzionamento dell'Unione europea (TFUE).

…e la sovranità nazionale in materia fiscale

Si tratta di un atto molto importante, che impegna le finanze pubbliche nazionali mediante la rinuncia a quote di gettito di imposte nazionali o mediante contributi in termini di spesa pubblica. In altre parole, ogni Stato decide di sacrificare una quota della propria ricchezza a favore di quella messa in comune con gli altri Stati dell'Unione, così da raggiungere obiettivi condivisi, altrimenti difficilmente raggiungibili.

Si capisce che tale decisione deve essere adottata all'unanimità da parte degli Stati membri ed entra in vigore, con effetti retroattivi, soltanto dopo che si è concluso l'iter delle ratifiche da parte dei paesi nei rispettivi ordinamenti nazionali. Con questa decisione sovrana, unanime, condivisa, gli Stati membri stabiliscono di assicurare un determinato livello di entrate per il bilancio dell'UE nell'arco dell'intero periodo definito: le "risorse proprie" si trasformano così in "risorse proprie comuni", garantendo la realizzazione dei progetti dell'Unione europea.

Il sistema attuale

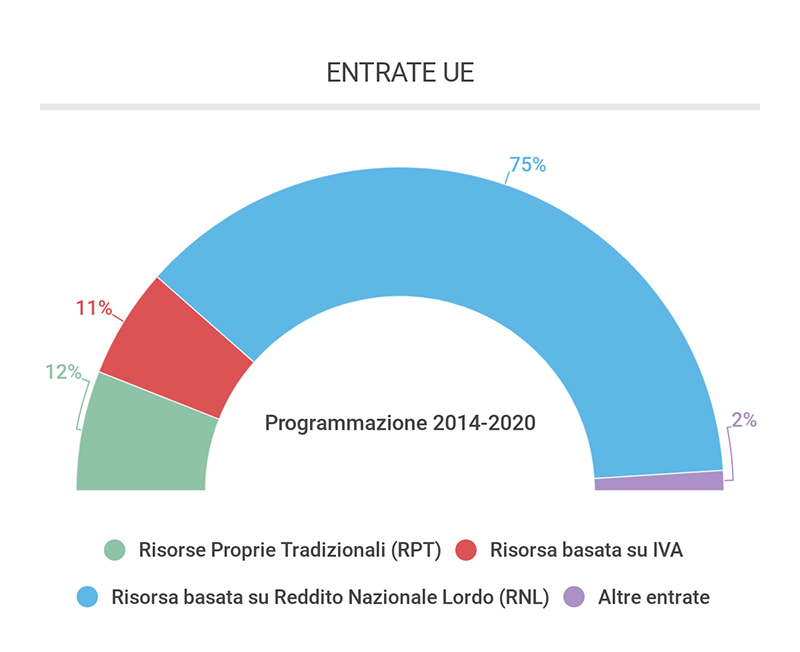

Più in dettaglio. Per l'attuale periodo di programmazione 2014-2020, il sistema delle risorse proprie è disciplinato dalla Decisione n. 335 del 26 maggio 2014 che prevede tre tipologie:

- le Risorse Proprie Tradizionali (RPT);

- la risorsa basata sull'IVA;

- la risorsa basata sul Reddito Nazionale Lordo (RNL).

Le RPT

Le Risorse Proprie Tradizionali sono sostanzialmente costituite dai dazi doganali riscossi sulle importazioni di merci di provenienza da Paesi extracomunitari. Lo spazio doganale dell'Unione è unificato, di necessità le merci arrivano nello spazio nazionale del singolo Stato membro che, per conto dell'Unione europea, riscuote gli importi versandoli direttamente nelle casse comunitarie, previa deduzione forfettaria del 20% a titolo di rimborso delle spese di riscossione sostenute dalle amministrazioni doganali nazionali. Tra le RPT è compresa anche una tassa sulla produzione dello zucchero e isoglucosio, di entità alquanto limitata. Le RPT apportano un gettito pari a circa il 12% del bilancio UE.

La risorsa IVA

La risorsa IVA è calcolata applicando un'aliquota fissa di prelievo, pari allo 0,30%, sulle basi imponibili di ciascun Stato membro. Le basi imponibili sono armonizzate con un complesso meccanismo di calcolo, per rendere il più possibile omogeneo l'esborso per ogni Stato membro. Inoltre, per evitare un effetto regressivo, la base imponibile IVA su cui determinare la contribuzione al bilancio comunitario non può superare il 50% del Reddito Nazionale Lordo (RNL) di ciascuno Stato membro (c.d. capping della base imponibile). Il gettito della risorsa IVA si attesta intorno a circa l'11% del bilancio UE, non molto distante da quello derivante dalle RPT.

La risorsa RNL

Il maggior onere ricade dunque sulla risorsa basata sul RNL, ovvero sul contributo a carico di tutti gli Stati membri, calcolato in proporzione al peso del RNL di ciascuno Stato sul totale del RNL comunitario (c.d. chiave RNL). Benché fosse stata concepita come strumento di riequilibrio – tant'è che ancora oggi è detta “risorsa complementare”, quando per “risorsa basata sul RNL” s'intendeva la quota utile a finanziare la parte delle spese del bilancio comunitario che non veniva coperta attraverso le altre entrate derivanti dalle Risorse RPT e dalla Risorsa IVA - è diventata la principale fonte di entrate del bilancio dell'UE, rappresentando oltre il 75% del gettito totale.

Le altre entrate

Altre fonti di entrata sono costituite da imposte e altre trattenute sulle retribuzioni del personale dell'UE, interessi bancari, contributi di Paesi extraeuropei ad alcuni programmi, eccedenza dell'esercizio precedente (surplus), interessi di mora e ammende. Si tratta di somme soggette ad un certo grado di variabilità e che coprono in media circa il 3% del bilancio UE. Proprio per la loro natura, esse non vengono iscritte nel bilancio di previsione iniziale, ma solo successivamente in corso d'anno, a seguito dell'effettivo accertamento di tali importi. Le somme così individuate vanno a ridurre il contributo degli Stati membri basato sul RNL.

Il contributo dell'Italia: alcuni dati

In generale i singoli Stati membri contribuiscono al bilancio comunitario in misura proporzionale alla rispettiva prosperità economica.

Considerando i dati di consuntivo 2017, l'Italia risulta essere il terzo contributore al bilancio UE, partecipando al relativo finanziamento nella misura di circa il 12%. La prima posizione è occupata dalla Germania (20,5%), al secondo posto figura la Francia (15,5%). UK (11,9%) si colloca invece al quarto posto, subito dietro l'Italia. Seguono Spagna (8,3%) e Paesi Bassi (5%).

Nel dettaglio delle singole risorse, sempre per il 2017, l'Italia ha contribuito al bilancio UE per complessivi 13,84 miliardi di euro, di cui 1,84 miliardi per RPT, 2,13 miliardi per la risorsa IVA e per 9,87 miliardi a titolo della risorsa RNL.